Оптимальные параметры для торговли. Подбор параметров торговой стратегии

Добрый день уважаемые читатели.

Хотел рассказать о результатах эксперимента по оптимизации параметров торговой стратегии.

Рынки постоянно меняются.

Меняется характер движения цены, волатильность, тренды, инертность и т.д.

Под каждое состояние рынка нужно подстраивать или полностью менять свою торговую стратегию. Осциляторы не работают на трендах. Индикаторы дают много ложных сигналов на боковике. Параметры индикаторов, ТП и СЛ тоже нужно подстраивать под текущий рынок. (конечно исключением является золотое сечение, но о нем сегодня речь не пойдет)

Я проведу эксперимент. Для стратегии будут подбирать оптимальные параметры на исторических данных за определенный временной интервал и с такими параметрами буду тестировать стратегию на следующем временном интервале. Так последовательно я переберу несколько месяцев. Если конечный результат с подобранными параметрами окажется выше чем результат с обычными параметрами эксперимент окажется успешным.

Я не стану рассматривать сложные подходы с использование квантовых частот, а возьму более простую стратегию построенную на пересечение двух скользящих средних.

Параметры исходной стратегии:

валютная пара EURUSD

таймфрейм H1

два индикатора Moving Average,

метод расчета Exponential,

периоды 5 и 47

TP/SL 1000/500

(с такими параметрами я рекомендую использовать эту стратегию на лекциях базового курса)

Вход и выход из рынка по пересечению машек.

Тестировать стратегию я буду с помощью торгового робота.

Период тестирования с 1 апреля по 12 июля 2012 года. (3 месяца 12 дней)

Период оптимизации 1 месяц.

1 апреля я запускаю тестирование с параметрами подобранными за март.

1 мая я подбираю оптимальные параметры за апрель и с новыми параметрами запускаю торговлю в мае.

1 июня я запускаю торговлю с оптимальными параметрами за май.

1 июля в силу вступаю оптимизированные параметры за июнь.

Результаты тестирования ниже.

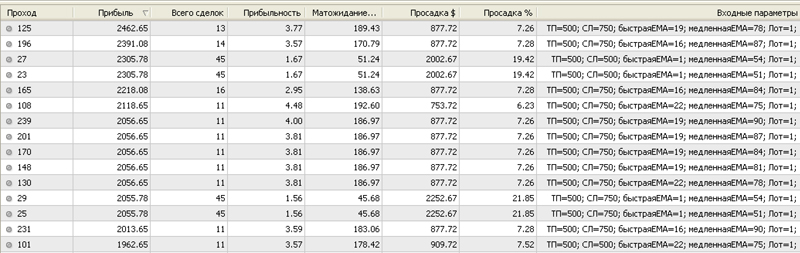

Подбираем оптимальные параметры за март.

В таблице ниже представлены несколько вариантов перебора параметров.

Первая строка говорит о том что, на 78 проходе с параметрами 500/750/1/48 (последний столбец) была получена самая высокая доходность 3345.27 долларов. Эти параметры подобраны на исторических данных. И с такими параметрами я запускаю тестирование стратегии на следующий месяц.

Тестируем апрель с лучшими из подобранных параметров 1, 48, 500, 750.

Результат: 525,36

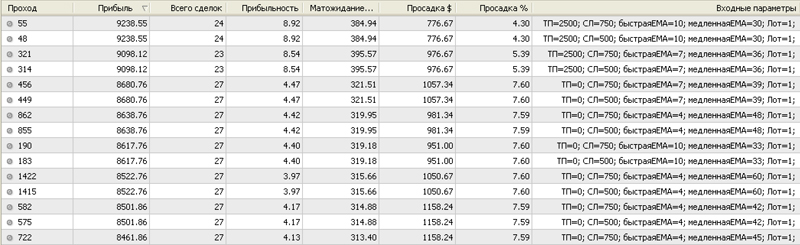

Подбираем оптимальные параметры за апрель.

Тестирование с параметрами 19, 58, 500, 750. в мае.

Результат: 1548,09

Подбираем оптимальные параметры за май.

Тестируем стретигию с параметрами 10, 30, 2500, 750. в июне.

Результат: 1379,81

Подбираю оптимальные параметры за июнь.

Тестирую стратегию в июле. 4, 36, 1000, 500

Итог:1982,99

Результаты за периоды:

Апрель: 525,36

Май: 1548.09

Июнь: 1379.81

Июль: 1982.99

——————-

Результат: 4194,25

Тестирую стратегию со стандартными параметрами 5, 47, 1000, 500 с начала апреля по 12 июля.

Итог: 3229,35

Вывод:

1. Оптимизация параметров позволила поднять прибыльность торговой стратегии примерно на 30 процентов.

2. Избавились от сильных просадок. Апрель и начало мая было не самым удачным месяцем для данной ТС (это видно по линии баланса при последнем тестирование, сильная просадка до 41й сделки). Но, когда я подбирал оптимальные параметры каждый месяц – такой просадки удалось избежать.

На данный подход рекомендую обратить внимание всем владельцем торговых советников.

Остальным можно обратить внимание на спец. Таблицу в которой оптимальные параметры уже посчитаны. Или на стратегию, где подстройка параметров вообще не требуется.

Я готов научить вас подбирать параметры вручную, желающие пишите на почту или оставляйте комментарии в этом блоге.