Частотный подход к торговле.

Сразу хочу сказать, что реализовать такой подход можно только при помощи торговых советников и мощного компьютера. Данный подход никак не освящен в интернете. Хотя результаты применения такого метода намного лучше, чем при использование самых современных индикаторов.

Цель подхода: получить прибыльную торговую стратегию (ТС).

Способ достижения: отфильтровать убыточные сделки, оставить прибыльные.

Суть метода:

1. Берется любая Торговая Стратегия в которой есть положительный сделки.

2. На истории для данной стратегии подбираются частоты для прибыльных и убыточных сделок.

3. В итоговый советник вносятся условия (фильтрация): на каких частотах ему нужно торговать в будущем, а на каких нет. Т.е. на прибыльных частотах мы торгуем, а на убыточных нет.

UPD: Таким образом можно отфильтровать любую торговую стратегию т.е. сделать её прибыльной, за счет сокращения количества убыточных сделок.

Эксперимент:

В качестве примера был взят советник открытие сделок происходило по пересечение ЕМА 5 и EMA50 . Выход при обратном пересечение или по ТП =800 пунктов (в 5м знаке) СЛ = 400 пунктов (в пятом знаке).Торговля всегда 0.1 лотом, на М15, валюта Еврик.

На первом участке истории мы определим прибыльные и убыточные частоты, а затем на следующем участке истории проверим как выявленные частоты позволяют изменить прибыльность системы.

Оптимизация производилась на периоде: 1 ноября 2010 – 1 марта 2011. (4 месяца) Подбираем частоты.

Оптимизация.

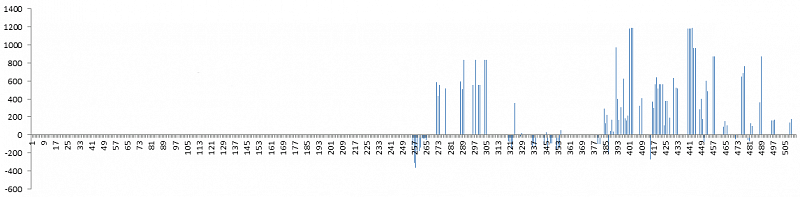

На входе имеем результаты сигналов – на выходе гистограмму с частотами. По горизонтали частоты, по вертикали – результаты сделок. Рассчитывать частоты можно по разным параметрам.

Ниже гистограмма фильтраци по одному из параметров. Видно например, что сделки в районе 400х, 441х частот – положительные. Эти частоты нам нужны. А сделки в районе 257 частоты – нам нужно исключить.

Частоты получили. Теперь необходимо протестировать робота на следующем участке истории.

Следующий участок для тестирования – 1 марта 2011 – 5 июня 2011. (3 месяца).

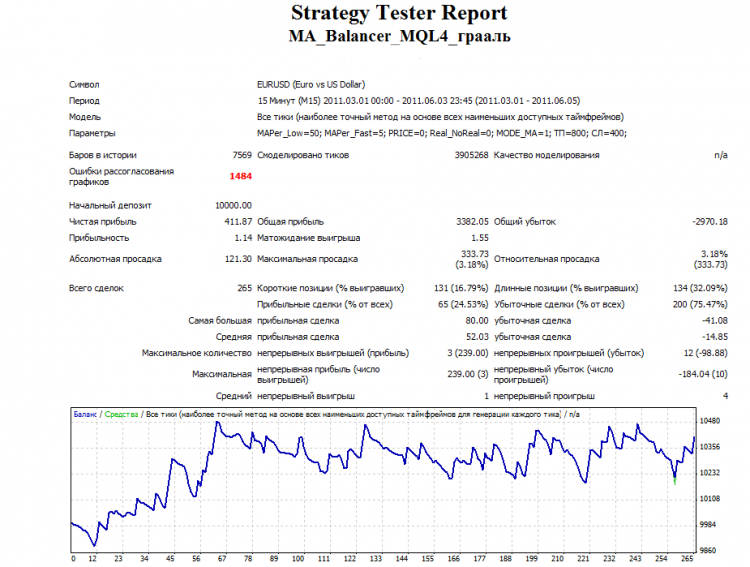

Обычный тест без фильтрации.

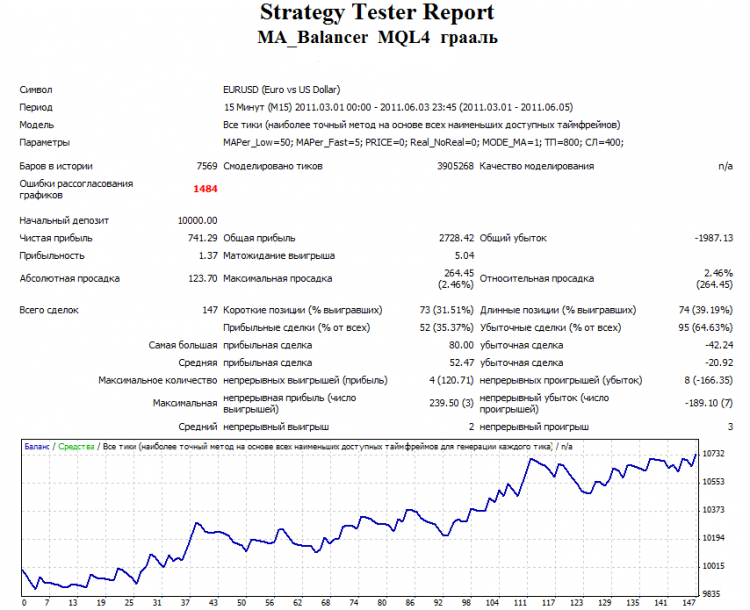

Тот же тест, но с применение фильтров. Т.е. отбрасываем убыточные частоты и торгуем только на прибыльных.

Результат применения частот очевиден! торговля стала более стабильной. Процент убыточных сделок сократился, прибыльность системы возросла.

Из 265 сделок осталось 147. Процент прибыльных вырос с 24 до 35.

Подход с использованием квантовых частот, дает лучше результат, чем самый современный индикатор. По квантовым частотам можно отсеить убыточные сделки совершаемые ТС. (т.е. сократить количество убыточных сделок, оставив больше прибыльных)

Недостаток данного подхода во времени и ресурсах.

Такой расчет за один месяц занимает 7 часов на 8ми ядерном intel i7. (для этих целей у меня отдельный комп) Оптимизация идет по всем тикам.

На получение результатов изложенных в данной статье ушло 2 дня.

Процесс оптимизаци у меня выглядит вот так:

Сергей объясни. Не понял что такое частота? Частота чего? Откуда она берется?

Да, откуда взяли частоту 257? Как определить частоту и ее убрать на основе частоты убыточные сделки?